Ὡστόσο, τά προειδοποιητικά μηνύματα σταματοῦν στίς 30 Νοεμβρίου καί ἀπό τήν 1η Δεκεμβρίου σέ ὅσους δέν συμμορφώνονται μέ τήν ὑποχρέωση διαβιβάσεως τῶν δεδομένων ἀπό τίς ἀποδείξεις λιανικῆς πωλήσεως πού ἐκδίδονται ἀπό ταμειακές μηχανές θά ἐπιβάλλονται πρόστιμα ἀπό 250 ἕως καί 1.000 εὐρώ καί λουκέτα ἀπό 2 ἕως καί 10 ἡμέρες. Σέ περίπτωση πράξεων πού ἐπιβαρύνονται μέ ΦΠΑ, ἐπιβάλλεται πρόστιμο ὕψους ἴσου μέ τό 50% ἐπί τοῦ ΦΠΑ πού ἀναγράφεται ἐπί τοῦ κάθε μή διαβιβασθέντος στοιχείου. Τό πρόστιμο αὐτό δέν μπορεῖ νά εἶναι κατώτερο, ἀθροιστικά ἀνά φορολογικό ἔλεγχο, τῶν 250 εὐρώ, ἄν ἡ ὀντότης εἶναι ὑπόχρεη τηρήσεως ἁπλογραφικοῦ λογιστικοῦ συστήματος καί τῶν 500 εὐρώ, ἄν ἡ ὀντότης εἶναι ὑπόχρεη τηρήσεως διπλογραφικοῦ λογιστικοῦ συστήματος.

Πέραν τῶν προστίμων ἀναστέλλεται ἄμεσα γιά 48 ὧρες ἡ λειτουργία τῆς ἐπαγγελματικῆς ἐγκαταστάσεως στήν ὁποία διενεργήθηκε ὁ ἔλεγχος ἐφ’ ὅσον ἀπό τόν ἴδιο μερικό ἐπιτόπιο φορολογικό ἔλεγχο διαπιστώνεται εἴτε ἡ μή ἔκδοσις ἤ ἡ ἀνακριβής ἔκδοσις πλέον τῶν δέκα προβλεπόμενων παραστατικῶν πωλήσεως ἄνω τῶν 500 εὐρώ ἤ μή διαβίβασις στήν ΑΑΔΕ πλέον τῶν δέκα στοιχείων λιανικῆς πωλήσεως πού ἔχουν ἐκδοθεῖ μέσῳ ΦΗΜ. Ἐάν, ἐντός τοῦ ἴδιου ἤ τοῦ ἑπόμενου φορολογικοῦ ἔτους ἀπό τήν διαπίστωση τῶν παραβάσεων, διαπιστωθεῖ ἐκ νέου ἤ ἡ ἀνακριβής ἔκδοσις ἤ μή διαβίβασις τοὐλάχιστον τριῶν παραστατικῶν πωλήσεως, ἀναστέλλεται γιά 96 ὧρες.

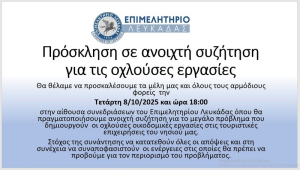

Πηγή: estianews.gr